Faq

Risposte e soluzioni a domande e problemi

- Registratori di Cassa Telematici RT

- GDPR

- Varie

- 1. Come funziona la trasmissione telematica dei corrispettivi ?

Il registratore di cassa telematico al momento della chiusura giornaliera genera il file con i totali e lo trasmette all’Agenzia Entrate, Qualora non sia in grado entro 12 giorni di inviare il file bisogna scaricare il file su un supporto e provvedere a caricarlo sul sito Agenzia Entrate. In caso di inattività prolungata per ferie, eventi eccezionali, attività stagionale o qualsiasi altra ipotesi di interruzione della trasmissione (non causata da malfunzionamenti tecnici dell’apparecchio) bisogna comunicare sul sito dell’Agenzia Entrate il periodo di inattività.

Si ricorda anche che, le trasmissioni, non possono essere effettuate nella fascia oraria tra le 22 e le 24, in quanto l'agenzia delle Entrate si è riservata questo spazio temporale per le le proprie elaborazioni.

Se vuoi conoscerci meglio e scoprire in quali modi possiamo aiutarti puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali

- 2. E chi emette le ricevute fiscali ?

Le ricevute fiscali non potranno più essere emesse.

Chi attualmente emette le ricevute fiscali, dovrà scegliere tra la fatturazione elettronica o il registratore di cassa RT

- 3. E quando l'attività è chiusa per ferie o per il turno di riposo ?

Nel caso di chiusura temporanea dell'attività per ferie, turno di riposo o altre motivazioni, l'utente dovrà semplicemente eseguire la chiusura, come al solito, e spegnere il registratore di cassa RT.

Alla riapertura dell'attività, l'utente procederà come di suo solito e, alla prima chiusura, il registratore di cassa RT chiederà la conferma per effettuare l'invio delle chiusure relative al giorni di inattività. L'utente dovrà semplicemente dare conferma e le chiusure verranno inviate con totale zero.

Se vuoi conoscerci meglio e scoprire in quali modi possiamo aiutarti puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali per la gestione della tua attività.

- 4. Ed in caso di guasto del registratore telematico RT ?

In caso di guasto, se non fosse possibile effettuare la chiusura giornaliera per diversi giorni, il registratore andrebbe messo in "sospensione". Tale procedura può essere effettuata tramite lo stesso registratore di cassa o, in caso di guasto bloccante, accedendo manualmente al sito dell'Agenzia delle Entrate.

Se vuoi conoscerci meglio e scoprire in quali modi possiamo aiutarti puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali per la gestione della tua attività.

- 5. E' necessario avere una connessione internet ?

Il registratore di cassa telematico non ha bisogno di internet per funzionare, ma diventa indispensabile predisporre un accesso internet per l’invio telematico dei corrispettivi.

Molti non sanno però che chiusura serale ed invio dei corrispettivi possono essere effettuati anche in momenti diversi, la chiusura va fatta ogni giorno lavorativo mente per l’invio si avranno 12 giorni utili, pertanto se in fase di chiusura la macchina è collegata ad internet verrà fatta contestualmente anche la trasmissione telematica altrimenti verrà tenuta in memoria finchè non ci sarà un accesso web.

Chi ha internet a casa e non vuole fare un nuovo contratto per il negozio può decidere di portare a casa il registratore una volta alla settimana, collegarlo ad internet e fare l’invio massivo delle chiusure da trasmettere (caso ad esempio degli ambulanti o dei piccoli esercenti).

Per maggiori informazioni puoi leggere il nostro articolo.

Se vuoi conoscerci meglio e scoprire in quali modi possiamo aiutarti puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali per la gestione della tua attività.

- 6. Quanto dura un registratore di cassa telematico RT ?

All’atto dell’installazione viene scaricato sul registratore telematico il certificato dell’Agenzia Entrate che ha durata 8 anni, la memoria fiscale delle macchine invece di norma dura 3.000 chiusure giornaliere, la macchina andrà sostituita quindi al raggiungimento di uno di questi 2 limiti.

Il registratore di cassa ha al suo interno anche una memoria di dettaglio (DGFE) che sostituisce il vecchio doppio rotolo e sulla quale vengono memorizzate tutte le operazioni e la durata di quest’ultima è decisa da ogni casa produttrice.

Alcuni produttori, come ad esempio Olivetti, hanno deciso di mettere come prima dotazione una schedina che va sostituita ogni anno (a meno chè non si acquisti nel secondo anno una schedina perpetua), e chi invece, come ad esempio Custom, ha stabilito una capacità per numero di righe e quindi va sostituita solo al riempimento della stessa.

In quest’ultimo caso, ad attività che emettono pochi scontrini, potrebbe capitare di non doverla mai sostituire.

Attenzione alla truffa

Alcuni fornitori, in caso di schedina "annua", nascondono l'importo dentro il contratto di assistenza tecnica e manutenzione.

Se vuoi conoscerci meglio e scoprire in quali modi possiamo aiutarti puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali per la gestione della tua attività.

- 7. Cosa mi serve per installare un registratore di cassa RT ?

Per l’installazione di un registratore telematico è obbligatorio essere in possesso dei dati di accesso a Fisconline del sito Agenzia Entrate. Se non li avete dovete richiederli al commercialista oppure direttamente all’Agenzia Entrate. Tramite questi dati di accesso sarà possibile effettuare la procedura di accreditamento, cioè l'abilitazione alla trasmissione telematica dei corrispettivi.

Se vuoi conoscerci meglio e scoprire in quali modi possiamo aiutarti puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali per la gestione della tua attività.

- 8. Cosa è l'accreditamento e cosa è il QRCODE ?

Per installare il registratore di cassa telematico RT, la prima operazione da fare è la procedura di accreditamento: l’esercente, o un suo intermediario appositamente delegato (commercialista), deve accreditarsi mediante apposita procedura on line disponibile sul sito Agenzia Entrate.

Tale operazione può eventualmente essere fatta dopo l’installazione vera e propria della macchina ma sempre e comunque entro il 31/12, prima dell’entrata in funzione del registratore telematico RT.

Questa operazione equivale a dire “userò un registratore telematico” ed attiva l’area per le trasmissioni telematiche. Al momento dell’installazione il tecnico effettuerà il censimento della macchina che consiste nel collegamento ad internet del registratore telematico RT e provvede a scaricare il certificato dispositivo dell’Agenzia Entrate; è da questo momento che partono gli 8 anni di durata.

A seguire verranno eseguite tutte le operazioni per arrivare alla messa in servizio. Il registratore funzionerà come classico registratore di cassa fino al 31/12, dopo di ché nella notte si convertirà in automatico in telematico e dal 1 Gennaio funzionerà effettivamente come RT.

Attenzione ! Molti esercenti e commercialisti non sanno che la fase di attivazione si conclude con la produzione di un QRCODE (la famosa etichetta) che viene messo a disposizione dell’esercente nella propria area del sito Agenzia Entrate Fatture e Corrispettivi. Il QRCODE va stampato ed apposto al registratore di cassa nel formato e nelle misure previste dall’Agenzia Entrate.

Attraverso tale sistema si può risalire, in tempo reale, ai dati identificativi del registratore, ai dati identificativi dell’esercente ed allo stato del dispositivo.

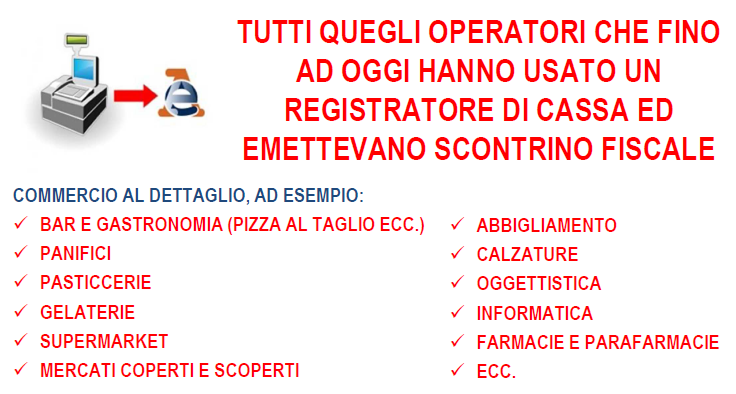

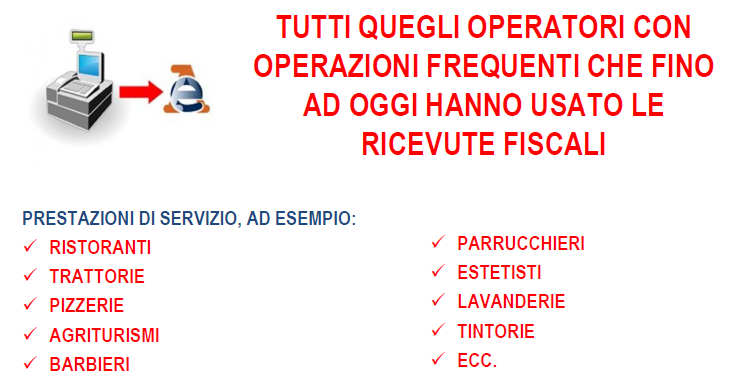

- 9. Chi deve adeguarsi alla nuova normativa ?

Devono adeguarsi alla normativa tutti gli esercenti, inclusi i regimi minimi e forfettari .

Questo significa in linea di massima tutte le attività che ad oggi emettono scontrino o ricevuta fiscale. Ovviamente chi era già esonerato dall’obbligo di emettere scontrino/ricevuta rimane tale (art. 2 DPR 21.12.96 n. 696).

Per casi particolari o regimi speciali ovviamente si rimanda alla consulenza del proprio commercialista.

Per maggiori informazioni leggi l'articolo

- 10. Esiste un orario per le trasmissioni telematiche ?

Tutte le trasmissioni dovranno ricadere nella fascia oraria 00:00 – 22:00.

Ne consegue che non possono essere effettuate nella fascia oraria tra le 22:00 e le 24:00 in quanto l'agenzia delle Entrate si è riservata questo spazio temporale per le proprie elaborazioni.

E le attività che chiudono, per esempio, alle 23,00 come faranno ?

Se la chiusura alle 23 è una tantum la trasmissione di quel giorno rimarrà in memoria e partirà con la chiusura del giorno successivo. Se invece è consuetudine, come ad esempio nel settore ristorazione, si dovrà forzare manualmente l'invio il giorno seguente in adeguata fascia oraria. In questo ultimo caso l'esercente, che ha 12 giorni di tempo utili per la trasmissione, potrebbe effetuare l'invio una volta alla settimana, anzichè con cadenza giornaliera.

Se vuoi conoscerci meglio e scoprire in quali modi possiamo esserti di aiuto puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali per la gestione della tua attività.

- 11. Nello scontrino deve essere specificato la descrizione del bene o del servizio ?

No, in quanto il dettaglio dello scontrino non sarà trasmesso, in fase di invio telematico, al sito dell'Agenzia delle Entrate.

La descrizione può essere tuttavia necessaria al fine degli ISA (studi di settore). Per maggiori informazioni, riguardo a questi ultimi, si consiglia di consultare il proprio commercialista.

Se vuoi conoscerci meglio e scoprire in quali modi possiamo aiutarti puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali che coniugano gli obblighi fiscali con la gestione della tua attività.

- 12. Quali sono i prezzi dei registratori di cassa RT ?

Il prezzo di un registratore di cassa RT parte da meno di 400 € + iva. Il costo dipende dal modello, il quale va scelto in base alle necessità e all'utilizzo da parte dell'utente.

Tra le cose da valutare al momento dell'acquisto vi sono il numero di reparti e dei pagamenti, le dimensioni e la collegabilità ad eventuali periferche quali computers o lettori ottici.

Tecnosistemi srl dispone di una ampia gamma di modelli e soluzioni adatti ad ogni realtà.

Se vuoi conoscerci meglio e scoprire in quali modi possiamo aiutarti puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali per la gestione della tua attività. I nostri sistemi ti permettono di coniugare gli obblighi fiscali e migliorare l'esercizio della tua attività.

- 13. Quali dati vengono trasmessi all'Agenzia delle Entrate ?

I dati inviati all'Agenzia delle Entrate, durante la trasmissione dei corrispettivi, sono il totale dei corrispettivi, sono il totale giornaliero dei corrispettivi, la suddivisione del totale per aliquote iva e il tipo di pagamenti.

Nella trasmissione dei corrispettivi viene anche trasmesso il numero e il totale degli eventuali scontrini non fiscali.

Una discrepanza tra scontrini fiscali e non fiscali, sia per numero che per importo, potrebbe portare a verifiche e sanzioni. Ecco perchè, soprattutto nel caso di "preconto" si consiglia una corretta gestione dello stesso.

Non viene trasmesso invece il dettaglio dei singoli scontrini.

Se vuoi conoscerci meglio e scoprire in quali modi possiamo aiutarti puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali per la gestione della tua attività. I nostri sistemi gestionali ti permettono di coniugare gli obblighi fiscali e migliorare l'esercizio della tua attività

- 14. Se sbaglio ad emettere uno scontrino, come devo comportarmi ?

No problem!

La normativa prevede la possibilità di fare uno storno parziale dello scontrino, oppure l’annullo totale. Per effettuare tale operazione è necessario avere lo scontino dal quale estrapolare i dati necessari per la procedura.

La procedura di annullo può essere effettuata anche nei giorni successivi all'emissione.

Se vuoi conoscerci meglio e scoprire in quali modi possiamo aiutarti puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali per la gestione della tua attività. I nostri sistemi ti permettono di coniugare gli obblighi fiscali e migliorare l'esercizio della tua attività

- 15. E le sanzioni ?

• sanzione amministrativa pecuniaria pari al 100% dell’imposta corrispondente all’importo non documentato con un importo minimo da pagare pari ad euro 500 per:

- mancata registrazione dello scontrino

- registrazione dello scontrino con prezzo inferiore a quello effettivo

- omessa annotazione in caso di mancato o irregolare funzionamento dell’RT.• sanzione amministrativa pecuniaria da € 250,00 a € 2.000,00 in caso di omessa richiesta tempestiva di intervento per la manutenzione dell’RT.

• sanzione amministrativa pecuniaria da € 1.000,00 ad € 4.000,00 in caso di omessa installazione dell’RT.

- 16. Sullo scontrino devono essere indicati i tipi di pagamento ?

Nel layout del nuovo scontrino, ora denominato documento commerciale, è prevista l’indicazione della modalità di pagamento. Questo significa che l’esercente dovrà indicare sullo scontrino che tipo di pagamento ha ricevuto dal cliente scegliendo tra diverse voci: contanti, assegno, carta di credito, bonifico, non riscosso, ecc.

Si precisa che i dati inviati all’Agenzia Entrate tramite la chiusura giornaliera non sono così dettagliati ma sono raggruppati in 3 gruppi:

- Pagamento contante (contanti, assegni, ecc)

- Pagamento elettronico (carta di credito, carta di debito, bancomat, bonifico, ecc)

- Non riscosso (ticket restaurant, ecc)

Se vuoi conoscerci meglio e scoprire in quali modi possiamo aiutarti puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali per la gestione della tua attività. I nostri sistemi ti permettono di coniugare gli obblighi fiscali e migliorare l'esercizio della tua attività.

- 17. Come si utilizza il registratori di cassa telematico RT, prima della data di entrata in vigore della normativa ?

Il registratore di cassa telematico viene utilizzato come registratore di cassa classico (MF) fino alla data prevista per l’invio dei corrispettivi, in tale data la macchina si converte in automatico in RT.

- 18. Come posso gestire il preconto ?

Sulla gestione del preconto ci sono importanti novità.

Vista la consuetudine, soprattutto nel campo della ristorazione, di presentare al cliente il preconto senza farlo seguire dal documento fiscale, nella nuova normativa sono state introdotte importanti restrizioni che possono fare incorrere l’esercente in pesanti sanzioni.

Ecco la novità

I nuovi registratori di cassa telematici durante la chiusura serale trasmettono all’Agenzia delle Entrate anche il numero degli scontrini non fiscali emessi (preconti/comande).

Questa trasmissione degli scontrini non fiscali comporta che, in fase di controllo, l’Agenzia delle Entrate, potrebbe chiedere conto della discrepanza tra documenti fiscali e non fiscali emessi nell’arco della stessa giornata.

Visto che degli scontrini non fiscali non rimane traccia nella memoria fiscale, in caso di verifica potrebbe essere complicato giustificare l’emissione di questi documenti. Proprio per questi motivi diversi produttori di registratori di cassa telematici hanno tolto la possibilità di emettere il cosiddetto "preconto".

Come possiamo gestire i preconti rispettando la normativa ed evitando sanzioni ?

La soluzione consigliata è quella di aggiungere una stampante non fiscale sulla quale stampare i preconti, le comande e gli altri documenti relativi alla gestione dei tavoli.

Vuoi saperne di più ?

Scopri i nostri sistemi gestionali touch screen fiscali

- 19. Posso usare la WiFi per connettere il registratore di cassa ad internet ?

Il registratore di cassa telematico può essere connesso ad internet sia tramite rete cablata (cavo) che tramite rete WiFi (wireless).

Il modo più semplice ed immediato è quello di usare la connessione cablata, presente di serie in tutti i modelli di registratori di cassa telematici RT; in assenza di connessione via cavo è comunque sempre possibile, tramite appositi accessori, di connettere il registratore ad internet tramite rete wifi.

Se devi connettere il tuo registratore di cassa alla rete wifi, puoi leggere l'articolo su come utilizzare la tecnologia wireless per collegarlo ad internet ed effettuare la trasmissione telematica dei corrispettivi.

Se vuoi conoscerci meglio e scoprire in quali modi possiamo aiutarti puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali per la gestione della tua attività. I nostri sistemi ti permettono di coniugare gli obblighi fiscali e migliorare l'esercizio della tua attività

- 20. Lotteria degli scontrini

Per partecipare alla lotteria degli scontrini, il consumatore dovrà richiedere il codice lotteria sul sito dell’Agenzia delle Entrate, e comunicarlo al commerciante al momento dell’emissione dello scontrino elettronico.

Il commerciante, da parte sua, dovrà trasmettere i dati del contribuente che vuole partecipare alla lotteria degli scontrini, mediante il registratore telematico, che dovrà essere adattato entro il 31 dicembre 2019.

- 21. Dovrò mantenere anche il registro dei corrispettivi cartaceo ?

Con il registratore telematico decadrà l’obbligo di tenuta il registro dei corrispettivi e del libretto della macchina, in quanto è tutto registrato in modo telematico, rimane invece in uso il registro dei corrispettivi di emergenza da utilizzare in caso di guasti o fermi macchina.

Se vuoi conoscerci meglio e scoprire in quali modi possiamo aiutarti puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali per la gestione della tua attività. I nostri sistemi ti permettono di coniugare gli obblighi fiscali e migliorare l'esercizio della tua attività

- 22. Esiste un orario per le trasmissioni telematiche ?

Le trasmissioni, non possono essere effettuate nella fascia oraria tra le 22 e le 24, in quanto l'agenzia delle Entrate si è riservata questo spazio temporale per le le proprie elaborazioni.

- 23. Cambia anche la visita fiscale ?

Sul registratore di cassa è prevista una visita fiscale obbligatoria ogni 2 anni invece del classico “bollino verde” attualmente annuale.

- 24. In che modo posso usufruire del Bonus Fiscale ?

Riassumendo; il credito di imposta (o bonus fiscale) sarà erogato fino ad un massimo di 250 € per l'acquisto di un nuovo registratore di cassa telematico RT e fino ad un massimo di 50 € per la modifica di un apparecchio esistente.

Ovviamente, queste cifre vengono intese per singolo registratore di cassa e verranno erogate fino ad esaurimento dei fondi a disposizione.

Il credito d’imposta concesso dal Governo può essere utilizzato in compensazione, tramite modello F24, a partire dalla prima liquidazione periodica dell’Iva successiva al mese in cui la fattura, rilasciata per l’acquisto o l’adattamento del registratore, è stata saldata unicamente con pagamento tracciabile (assegno, riba, bonifico).

Ricordiamo che il bonus fiscale verrà erogato fino all'easurimento dei fondi a disposizione. Affrettatevi !!

- 25. Ci sono novità anche dal punto di vista tecnico ?

Il registratore di cassa telematico RT ha un nuovo formato di matricola ed una nuova etichetta che all’atto dell’attivazione va scaricata dal sito Agenzia Entrate, stampata e applicata al registratore di cassa. Sull’etichetta c’è un Qrcode tramite il quale è possibile verificare i dati identificativi del registratore telematico e dell’esercente.

Nei nuovi registratori telematici il giornale di fondo DGFE (la schedina di memoria che si sostituisce dopo tot righe stampate) è posta sotto sigillo fiscale pertanto per la sostituzione è necessario l’intervento del tecnico abilitato che apra la macchina rimuovendo il sigillo fiscale.

Se vuoi conoscerci meglio e scoprire in quali modi possiamo aiutarti puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali per la gestione della tua attività.

.

- 26. Vi sono nuove funzionalità dal punto di vista dell'emissione dello scontrino ?

Tra le nuove funzionalità ci sono l’annullo dello scontrino, lo scontrino negativo per la gestione dei resi, una nuova numerazione dello scontrino (8 numeri 4 chiusura + 4 progressivo).

- 27. Registratori telematici | la moratoria sulle sanzioni

Se l'esercente, il 1 gennaio 2020 non ha ancora il registratore di cassa telematico RT, può continuare per altri 6 mesi ad utilizzare il vecchio registratore a patto che la trasmissione venga effettuata manualmente entro il mese successivo alla chiusura serale.

Questo significa che lui, o il suo commercialista, dovrà collegarsi manualmente al portale dell'Agenzia delle Entrate ed effettuare la trasmissione dei corrispettivi.

Solo in questo caso non verranno emesse sanzioni. Nel caso ci si trovasse nelle condizioni di dovere usufruire della moratoria, si consiglia di verificare anzitempo la disponibilità del commercialista ad effettuare la trasmissione in modo manuale.

- 28. Come funziona l'annullamento dello scontrino ?

Uno scontrino errato può essere annullato entro un anno dall'emissione.

La procedura di annullamento viene fatta tramite dal registratore di cassa telematico inserendo il numero del documento a la data di emissione dello scontrino. Tale procedura può essere effettuata anche in data successiva all'emissione.

Se vuoi conoscerci meglio e scoprire in quali modi possiamo aiutarti puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali per la gestione della tua attività. I nostri sistemi ti permettono di coniugare gli obblighi fiscali e migliorare l'esercizio della tua attività

- 29. I tasti di reparto devono riportare una descrizione dettagliata ?

I reparti non devono riportare la descrizione esatta e dettagliata.

I dati trasmessi durante l'invio telematico dei corrispettivi sono i totali e la suddivisione per aliquote iva.

Non è necessario che, sullo scontrino, vi sia stampata la descrizione esatta dell'articolo ma è sufficiente che la descrizione non sia generica e che l'aliquota iva sia quella corretta.

Facendo un esempio, possiamo raggruppare "magliette, pantaloni, giacche, giacconi" etc etc, sotto una unica voce "abbigliamento". Non potremo però raggruppare gli stessi articoli sotto un generico "reparto 1" in quanto troppo vago e neutro.

Il consiglio che viene dato è quello di raggruppare il più possibile gli articoli, per ottimizzare il numero dei reparti, semplificare la programmazione e ridurre il margine di errore nelle battute.

Se vuoi conoscerci meglio e scoprire in quali modi possiamo aiutarti puoi leggere la nostra presentazione.

Scopri anche i nostri sistemi gestionali touch screen fiscali per la gestione della tua attività. I nostri sistemi ti permettono di coniugare gli obblighi fiscali e migliorare l'esercizio della tua attività

- 1. Che cos’è il GDPR?

Per “GDPR” (“General Data Protection Regulation”) si intende il nuovo Regolamento Europeo n. 2016/679 in materia di protezione dei dati personali. La nuova normativa è entrata in vigore in tutti i Paesi dell’Unione Europea il 25 maggio 2016 e viene applicata dal 25 maggio 2018.

Il GDPR introduce importantissime novità per cittadini e imprese, con l’obiettivo dichiarato di elevare il livello di protezione dei dati, rafforzare la fiducia dei cittadini e sostenere la crescita dell’economia digitale.

Ricordiamo che il GDPR si applica a tutti i dati personali, sia che vengano archiviati, conservati e trattati con strumenti manuali che tramite computer.

- 2. Come faccio a sapere se il GDPR si applica alla mia attività?

Se sei un’azienda o uno studio professionale che tratta dati personali in Italia o in un altro Paese dell’Unione Europea, sei tenuto ad adeguarti al GDPR. Il GDPR si applica anche a imprese ed enti che hanno sede al di fuori dell’Unione Europea, ad esempio se vendono beni o servizi, anche via internet, all’interno dell’Unione Europea.

Ma che cos’è un dato personale? In pratica, un dato personale è qualunque informazione riconducibile ad un individuo. Ad esempio, sono dati personali il nome e cognome di una persona e tutti i suoi dati anagrafici, l’indirizzo e-mail, il numero di telefono, ma anche una fotografia, i suoi dati biometrici (es. l’impronta digitale o le caratteristiche della sua firma autografa), il suono della sua voce, le sue abitudini alimentari. Alcune categorie di dati (come quelli relativi ai dati genetici, allo stato di salute, all’orientamento sessuale o all’apparenza a partiti e sindacati) sono considerati sensibili e richiedono misure aggiuntive di protezione in base alla normativa.

Ricordiamo che il GDPR si applica a tutti i dati personali, sia che vengano archiviati, conservati e trattati con strumenti manuali che tramite computer.

- 3. Quali sono le mie responsabilità come azienda o studio e cosa rischio?

Ai sensi del GDPR, dovrai adottare tutte le misure di protezione dei dati previste dalla normativa. Ecco alcuni esempi di quello che dovrai fare per adeguarti al GDPR:

- informa in modo chiaro, semplice e non “legalese” i tuoi clienti, dipendenti e gli altri interessati di come tratti i loro dati: dì loro chi sei quando richiedi dei dati, perché li stai trattando, per quanto tempo verranno conservati e a chi devono essere comunicati;

- chiedi in modo esplicito il consenso delle persone di cui raccogli i dati; in caso di minori, verifica il limite di età per chiedere il consenso dei genitori;

- assicurati di poter rispondere alle richieste degli interessati: il GDPR attribuisce a tutte le persone il diritto di sapere chi e perché tratta i loro dati, di modificarli, di cancellarli, di opporsi al marketing diretto e alla profilazione, oltre che il diritto di trasferire i propri dati ad un'altra azienda (i.e. portabilità);

- in caso di violazioni di dati o data breach – ad esempio, in caso di divulgazione non autorizzata di dati a causa di un problema di sicurezza – dovrai darne comunicazione entro 72 ore all’Autorità di controllo;

- nel caso in cui tu intenda affidare operazioni di trattamento a fornitori o altri soggetti esterni, dovrai assicurarti di ricorrere solamente a responsabili del trattamento che presentino sufficienti garanzie in merito alla conformità al Regolamento e alla tutela dei diritti degli interessati

Il nuovo Regolamento prevede rilevanti sanzioni in caso di violazione, che comprendono multe fino a 20 milioni di Euro o – nel caso di imprese – fino al 4% del fatturato globale dell’esercizio precedente, se superiore.

- 4. Cosa si intende per “trattamento” di dati personali? Quali trattamenti esegue tipicamente un’azienda o uno studio professionale?

Per “trattamento” si intende qualunque tipo di operazione che viene svolta su dati personali. Ad esempio, raccogliere dei dati creando un archivio o una banca dati, creare copie dei dati, accedere ai dati in lettura o modifica, comunicare i dati a terzi e trasmetterli via internet o con altre modalità sono tutte operazioni di trattamento soggette al GDPR.

I trattamenti sono normalmente descritti– ad esempio ai fini della compilazione del Registro dei trattamenti – attraverso il riferimento a processi o banche dati aziendali.

Ecco alcuni esempi di banche dati e attività la cui gestione rappresenta tipicamente un’operazione di trattamento da parte di studi professionali e aziende:

- anagrafiche clienti

- anagrafiche dipendenti

- anagrafiche fornitori

- videosorveglianza

- campagne commerciali e di marketing

- 5. Cosa devo fare per adeguarmi e da dove cominciare?

La nuova normativa richiede di adottare una serie di misure per proteggere in modo adeguato i dati delle persone con cui la tua azienda o il tuo studio si trova ad operare, ad esempio i dati dei tuoi dipendenti e dei tuoi clienti.

La prima cosa da fare, quindi, è prendere consapevolezza:

- Informati (ad esempio qui http://www.garanteprivacy.it/guida-all-applicazione-del-regolamento-europeo-in-materia-di-protezione-dei-dati-personali

- attivati per capire quali dati tratta la tua azienda o il tuo studio, a chi appartengono, per quali finalità li utilizzi, a quali rischi sono esposti e a chi vengono comunicati;

- documenta i trattamenti di dati che hai individuato: il GDPR richiede di tenere (anche in formato elettronico) un Registro aggiornato dei dati personali che gestisci. Il Registro dei trattamenti potrebbe non essere necessario in alcuni casi specifici. Tuttavia, anche in questi casi è raccomandato dal Garante per la Protezione dei dati personali in quanto rappresenta uno strumento fondamentalenon soltanto ai fini dell'eventuale supervisione da parte dell’Autorità di controllo, ma anche allo scopo di disporre di un quadro aggiornato dei trattamenti svolti ed è uno strumento indispensabile per ogni valutazione e analisi del rischio.

- 6. Come bisogna comportarsi con i "cookies" ?

I cookie sono delle stringhe di testo di piccole dimensioni che i siti visitati dall’utente inviano al suo terminale o browser, dove vengono memorizzati per essere poi ritrasmessi agli stessi siti alla successiva visita del medesimo utente. Questi possono essere di prima e terza parte.

L’editore del sito è chiamato a dare informativa sui cookie da lui installati. Nell’ambito dei siti internet non basta inserire la privacy policy in un’unica pagina web indicante ogni informazione sui dati trattati ma andranno create tante informative quanti sono i tipi di cookie utilizzati.

In presenza di un sito internet contenente cookie analitici di terze parti dove sono adottati strumenti che riducono il potere identificativo dei cookie e la terza parte non incrocia le informazioni raccolte con altre di cui già si dispone è sufficiente la sola informativa dei cookie, nel caso in cui non vengano adottati strumenti che riducono il potere identificativo dei cookies o la terza parte incrocia le informazioni raccolte con altre di cui già si dispone, sarà necessario predisporre l’informativa, inserire un banner con informativa breve e notificare al Garante Privacy l’uso di questi cookie. In presenza di “profilazione” con cookie analitici di terza parte è necessaria l’informativa e il banner.

La tenuta di un registro del consenso degli utenti per l’accettazione dei cookie nel proprio dispositivo è obbligatorio nel momento in cui è presente l’obbligo di inserimento del banner ed è necessario tenerlo in modo tale che, in caso di richiesta da parte di un visitatore, ci sia la possibilità di prenderne visione e che sia possibile cancellare i dati del visitatore. Nel caso in cui nel sito siano presenti solo cookie tecnici, analitici di prima parte e di terza parte (nel momento in cui vengono anonimizzati i dati e non c’è un incrocio degli stessi da parte della terza parte) non sussiste l’obbligo di tenuta del registro del consenso.

- 7. Come si applica la normativa della videosorveglianza per le persone fisiche?

La “videosorveglianza“ che le persone fisiche fanno per scopi esclusivamente personali (videocitofono, sistema di ripresa di sicurezza ecc) se non viene condivisa/diffusa sistematicamente con terzi e non vengono rese pubbliche le riprese, non si applica la normativa Privacy.

- 8. Cos'è il registro del trattamento ?

Tenuto anche in formato elettronico dal Titolare del trattamento dei dati, tale registro dovrà essere messo a disposizione dell’Autorità Garante qualora lo richieda, così come è previsto dal par. 4 dell’art. 30: “su richiesta, il titolare del trattamento o il responsabile del trattamento e, ove applicabile, il rappresentante del titolare del trattamento o del responsabile del trattamento mettono il registro a disposizione dell’autorità di controllo.”

- 9. E’ obbligatoria la nomina di un “responsabile alla protezione dei dati”?

Secondo l’art. 37 del GDPR, la nomina di un “responsabile alla protezione dei dati” è obbligatoria per il settore pubblico. L’obbligo sussiste anche nel settore privato per le grandi imprese o per le imprese che effettuato trattamenti a rischio (ad esempio trattamento su larga scala di dati sensibili, monitoraggio regolare e sistematico degli interessati su larga scala)

- 10. cosa deve contenere il registro del trattamento dati ?

- Il nome e i dati di contatto del titolare del trattamento e, se presente, del contitolare del trattamento, del rappresentante del titolare del trattamento e del responsabile della protezione dei dati;

- Le finalità del trattamento;

- La descrizione delle categorie di interessati e delle categorie di dati personali;

- Le categorie di destinatari a cui i dati personali siano stati o saranno comunicati, compresi i destinatari di paesi terzi;

- Se presenti, i trasferimenti di dati personali verso paesi terzi e la loro identificazione;

- I termini ultimi previsti per la cancellazione delle diverse categorie di dati;

- Una descrizione generale delle misure di sicurezza tecniche e organizzative.

Questo registro rappresenta dunque una delle novità e, al tempo stesso, uno degli adempimenti più importanti concernenti le attività di trattamento.

Così, al titolare del trattamento è imposto l’obbligo di documentazione della conformità della propria organizzazione alle prescrizioni della legge; quest’obbligo grava anche sul responsabile, per i trattamenti che questi svolga per conto di un titolare.

- 11. Chi deve dotarsi di questo strumento ?

L’obbligo di redazione e adozione del registro non è generale: infatti il par. 5 dell’art. 30 specifica che esso non compete “alle imprese o organizzazioni con meno di 250 dipendenti, a meno che il trattamento che esse effettuano possa presentare un rischio per i diritti e le libertà dell’interessato, il trattamento non sia occasionale o includa il trattamento di categorie particolari di dati di cui all’articolo 9, paragrafo 1, o i dati personali relativi a condanne penali e a reati di cui all’articolo 10.”

Anche quando non ne sussiste l'obbligo, il registro del trattamento è sempre consigliato perchè, oltre a servire come inventario per le banche dati, è lo strumento principe per dimostrare l'adeguamento della struttura

- 12. Quali sono I principali soggetti della Privacy?

I principali soggetti della Privacy sono:

l’interessato, il titolare del trattametno dei dati, il Reponsabile del trattamento, il DPO, il terzo e l’Autorità di Constrollo. Interessato: la persona fisica cui si riferiscono i dati personali.

Titolare del Trattamento: la persona fisica, la società, l’associazione o un’altra entità che controlla il trattamento dei dati personali ed è autorizzata a prendere decisioni essenziali sulle finalità e modalità di tale trattamento, comprese le misure di sicurezza applicabili.

Responsabile del Trattamento: la persona fisica, la società, l’associazione o l’organizzazione a cui il Titolare ha affidato l’attività specifica di gestione e controllo dei dati personali, in base all’esperienza e/o alle competenze pertinenti in materia.

DPO (Data Protection Officer): il professionista con conoscenze specialistiche sulla legislazione e sulle pratiche in materia di protezione dei dati. Egli è designato dal Titolare / Responsabile in tre occasioni: Il trattamento è effettuato da un’autorità pubblica; Il trattamento è su larga scala e coinvolge dati sensibili; Il trattamento richiede un controllo regolare e sistematico degli Interessati. T

erzo: la persona fisica o giuridica, l’autorità pubblica, il servizio o qualsiasi altro organismo che non sia l’interessato, il titolare del trattamento, il responsabile del trattamento. E’ una persona autorizzata al trattamento dei dati sotto l’autorità diretta del titolare o del responsabile.

Autorità di Controllo: l’autorità pubblica indipendente istituita da uno Stato membro (www.garanteprivacy.it).

- 13. Cosa significa “consenso” ?

Il “consenso” è la libera indicazione della volontà del soggetto interessato di accettare esplicitamente una specifica operazione di trattamento relativa ai propri dati personali, di cui era stato informato in anticipo da colui che ha il potere di decidere su tale elaborazione (il Titolare del trattamento). Alcuni tipi di trattamento possono essere eseguiti senza il consenso dell’Interessato, ai sensi della sezione 24 del Codice italiano in materia di protezione dei dati. Il Regolamento UE 679/2016 tratta negli articoli 7 e 8 il “consenso” quale onere della prova della sussistenza del consenso al trattamento prestato dall’interessato è in capo al titolare. In qualsiasi momento l’interessato può revocare il proprio consenso, senza che questo pregiudichi la liceità del trattamento già effettuato precedentemente. Il trattamento dei dati del minore è lecito solo se questo abbia almeno 16 anni (in alcuni stati anche 13), altrimenti è necessario il consenso prestato o autorizzato dal titolare della responsabilità genitori.

- 14. Cosa significa “informativa”?

L’informativa è un avviso contenente le informazioni che il Titolare del trattamento è tenuto a fornire a tutti gli interessati, sia per via orale che per iscritto, in modo chiaro conciso, in merito a quando e come i dati vengono raccolti sia direttamente dall’Interessato che tramite terzi, e come gli stessi vengono utilizzati.

- 15. Che diritti hanno gli INTERESSATI?

Il Regolamento europeo dà un ampio spazio ai diritti dell’interessato rispetto al passato, ed un intero capo del regolamento europeo è dedicato a tale argomento.

Diritti di natura conoscitiva: Diritto all’informativa Diritto di accesso Diritto alla comunicazione di una violazione dei dati Diritti di controllo: Consenso al trattamento Diritto di limitazione del trattamento Revoca del consenso al trattamento Diritto di opposizione al trattamento Diritto alla portabilità dei dati Diritto di rettifica ed integrazione Diritto alla cancellazione e all’oblio Decisioni basate unicamente su trattamento automatizzato

In particolare ha assunto rilievo il cosiddetto DIRITTO ALL’OBLIO (art. 17)

- diritto di veder cancellati i propri dati personali presso il titolare che li tratta

- diritto di veder cancellati i rinvii a questi dati, che potrebbero apparire sui motori di ricerca più diffusi

Il diritto ad «essere dimenticati» deve concordarsi con il diritto di informazione e di libera espressione (si pensi ad un fatto di cronaca in cui è coinvolto l’interessato), e in generale con l’interesse pubblico e con eventuali obblighi legali.

Pertanto l’interessato non sempre potrà richiedere la cancellazione immediata dei dati che lo riguardano (riportati ad esempio da un sito web) fintanto che tali dati avranno una rilevanza pubblica, stante ovviamente la correttezza degli stessi.

L’interessato ha diritto di ottenere dal titolare del trattamento la cancellazione dei dati personali che lo riguardano se sussiste uno dei seguenti motivi:

- I dati personali non sono più necessari rispetto alle finalità per le quali sono stati raccolti

- L’interessato revoca il consenso

- L’interessato si oppone al trattamento

- I dati personali sono stati trattati illecitamente

- I dati personali devono essere cancellati per adempiere ad un obbligo legale

Il diritto alla cancellazione non si applica se il trattamento è necessario:

- all’esercizio del diritto alla libertà di espressione e di informazione

- Per l’adempimento all’obbligo legale che richieda il trattamento previsto dal diritto dell’unione o dello stato membro cui è soggetto il titolare del trattamento, o per l’esecuzione di un compito svolto nel pubblico interesse oppure nell’esercizio di pubblici poteri

- Per motivi di interesse pubblico nel settore della sanità pubblica

- Ai fini di archiviazione nel pubblico interesse, di ricerca scientifica o storica o a fini statistici

- Per l’accertamento, l’esercizio o la difesa di un diritto in sede giudiziaria

L’interessato ha il diritto di ottenere la limitazione del trattamento quando ricorre una delle seguenti ipotesi:

- Contesta l’esattezza dei dati personali.

- Il trattamento è illecito e l’interessato si oppone alla cancellazione e chiede, invece, che ne sia limitato l’utilizzo.

- Benchè il titolare del trattamento non ne abbia più bisogno ai fini del trattamento, i dati personali sono necessari all’interessato in sede giudiziaria.

- l’interessato si è opposto al trattamento, in attesa della verifica in merito alla eventuale verifica della prevalenza dei motivi legittimi del titolare del trattamento.

Se il trattamento è limitato, tali dati personali sono trattati, salvo che per la conservazione, soltanto con il consenso dell’interessato o per l’accertamento di un diritto in sede giudiziale, o per motivi di interesse pubblico.

- 16. Cosa possiamo fare per aiutarti ?

-

Essere compliance al GDPR e continuare ad esserlo nel tempo può essere una sfida impegnativa, soprattutto se non si è mai affrontato in modo serio la problematica della privacy e della sicurezza dei dati.

Quello che mi piace fare, per aiutare il cliente a raggiungere il risultato, è affidarmi al buonsenso e alla buona logica. Ho sempre diffidato da consulenze cervellotiche fatte da scienziati e stregoni di turno, e penso che la soluzione sia spesso nella risposta più semplice.

Anche nel caso del GDPR si può, senza grandi spese ed inverstimenti, arrivare al risultato, ricordando sempre che tale regolamento è sostanziale più che formale. Ciò significa che non ci sono ricette magiche o ilste della spesa, e che ogni scelta e investimento deve essere fatta in modo proporzionale e adeguato alla propria situazione.

Sottolineo e ripeto il fatto che il concetto, secondo il quale il GDPR, debba essere applicato solo in presenza di dati personali trattati tramite computer, è completamente errato. Il Regolamento Europeo UE 2016/679 si applica ai dati personali, indipendentemente dagli strumenti usati per trattarli.

Non esitate a contattarci per domande, consigli e consulenza sull’adeguamento al GDPR

-

- 1. Fine supporto a Windows 7. Devo cambiare il pc ?

Non esiste una solo risposta a questa domanda. Dipende dalla tipologia della macchina e dall'uso che ne facciamo.

L'argomento è affrontato in modo dettagliato in questo articolo

Lascia un commento

Devi essere connesso per inviare un commento.