Cos’è, e come funziona l’obbligo di trasmissione dei corrispettivi

Si avvicina la data di trasmissione telematica dei corrispettivi e l’abolizione della ricevuta fiscale.

A partire dal 1° luglio 2019 i soggetti con volume d’affari superiore a 400.000 euro saranno obbligati alla trasmissione dei corrispettivi con modalità telematica, una novità che si estenderà a tutti gli esercenti dal 1° gennaio 2020

Con le nuove disposizioni fiscali del D.L. 119 del 23/10/2018, trasformato in legge, sono stati definiti i termini di obbligatorieta per l’invio telematico dei corrispettivi e per l’uscita di scena delle ricevute fiscali e, come già avvenuto con la fatturazione elettronica, non sono previste proroghe.

Scarica gratuitamente il nostro ebook sui registratori di cassa telematici RT

Per chi ancora spera in proroghe o slittamenti, come già successo a Luglio per chi superava i 400.000€, è ormai certo che non ve ne saranno. In principio (art. 2,c. 1 del D.Lgs. n. 127/2015) si era parlato di eventuali esoneri per alcune zone geografiche non coperte da adsl e per alcune categorie ad esempio minimi e forfettari, ma ad oggi la disposizione relativa alle aree geografiche è stata abrogata e per il resto non è stato emanato nessun decreto. Devono quindi adeguarsi alla normativa tutti gli esercenti, inclusi i regimi minimi e forfettari di cui all’art. 22 del DPR n. 633/1972; questo significa in linea di massima tutte le attività che ad oggi emettono scontrino o ricevuta fiscale. Ovviamente chi era già esonerato dall’obbligo di emettere scontrino/ricevuta rimane tale (art. 2 DPR 21.12.96 n. 696). Per casi particolari o regimi speciali ovviamente si rimanda alla consulenza del proprio commercialista.

Ci sarà pertanto una svolta epocale sui registratori di cassa che dovranno obbligatoriamente diventare registratori telematici – RT , cioè in grado di memorizzare elettronicamente e trasmettere telematicamente all’Agenzia Entrate i dati relativi ai corrispettivi giornalieri.

Tali operazioni si potranno effettuare o mediante l’adattamentodel proprio misuratore fiscale (modifica) ove possibile o attraverso la sostituzione dello stesso con un nuovo apparecchio RT

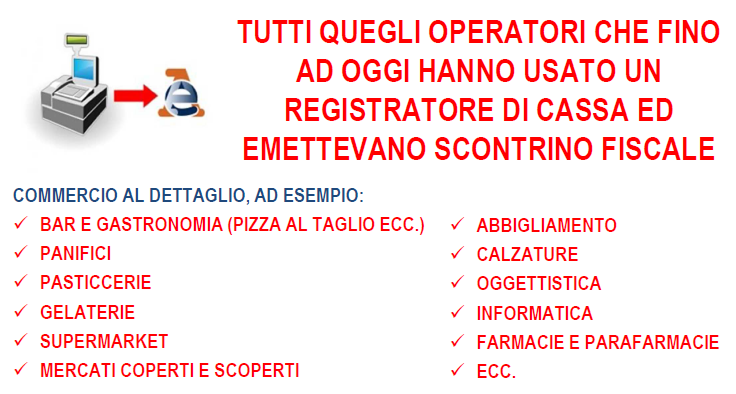

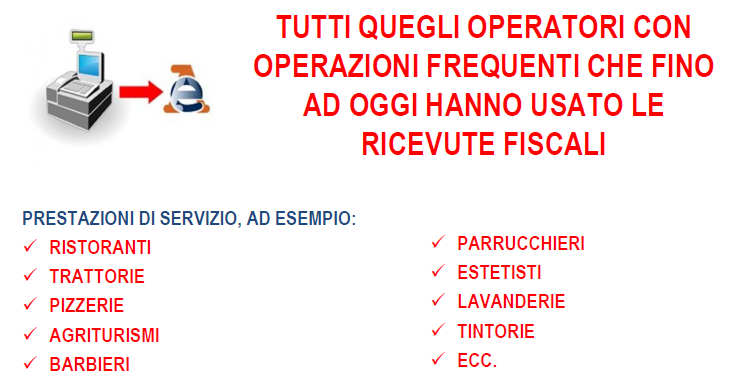

Chi attualmente emette la ricevuta fiscale al posto degli scontrini dovrà adeguarsi alla normativa,scegliendo se emettere fatture elettroniche o dotarsi di registratore di cassa RT

Bonus del 50% sull’acquisto di nuovi registratori di cassa o sull’adeguamento di quelli esistenti

Oltre al bonus fiscale, Tecnosistemi srl, offre a tutti i nuovi clienti un ulteriore buono sconto di 50 € su tutti i registratori telematici RT presenti a listino (primo prezzo inferiore a € 400! e consegna e installazione inclusi)

Compila il form e scarica il buono sconto che abbiamo riservato per Te.

Per rendere meno oneroso l’avvio dell’obbligo di trasmissione telematica dei corrispettivi giornalieri, nei confronti dei negozianti che acquisteranno nuovi registratori di cassa (o adegueranno quelli esistenti) è stato introdotto un credito d’imposta pari al 50% della spesa sostenuta.

Il nuovo bonus per chi acquista un nuovo registratore di cassa darà diritto ad un credito d’imposta di massimo 250,00 euro; chi invece adatterà il dispositivo già in negozio, riceverà un contributo non superiore a 50,00 euro. Ovviamente, queste cifre vengono intese per singolo registratore di cassa e verranno erogate fino ad esaurimento dei fondi a disposizione.

Il credito d’imposta può essere utilizzato in compensazione tramite il modello F24, a partire dalla prima liquidazione periodica dell’IVA successiva al mese in cui la fattura, rilasciata per l’acquisto o l’adattamento del registratore di cassa, è stata saldata

Tecnosistemi srl, è il partner ideale per affiancarti in questa nuova normativa. Siamo in grado di assisterti e consigliarti sia per la parte relativa al registratore telematico che per l’infrastruttura di rete e la connessione internet.

Lascia un commento

Devi essere connesso per inviare un commento.